Autores:

Daniela Córdoba

Juan Robalino

Estimaciones y proyecciones de crecimiento::

Shirley Álvarez

Jorge Hidalgo

Esteban Huang

Encuesta Trimestral Sobre Opinión de Empresarios::

Gabriela González

Freddy Rojas

Parte 1. Resumen ejecutivo

Pronóstico

El crecimiento económico acumulado durante 2023 se pronostica entre 4,6% y 4,8%. Estas proyecciones son más altas que las reportadas en informes previos. El mayor crecimiento observado y esperado está explicado por el desempeño del sector externo, i.e régimen de zona franca e inversión directa en la economía declarante. Además, la tasa de crecimiento de la demanda interna aumentó en el último trimestre observado. Es de esperar que siga aumentando principalmente por el componente de inversión, conforme las tasas de interés de la economía se reduzcan.

Producción nacional

El crecimiento económico interanual del II trimestre de 2023 fue de 5,1%. Esto se explica por el alto crecimiento del régimen especial, el cual ha alcanzado tasas superiores al 15%. El ritmo de crecimiento del régimen definitivo es mucho menor. Sin embargo, este alcanzó un crecimiento del 3.48% para el II semestre del año en curso, el cual es mayor que el del trimestre anterior.

Mercado laboral

El total de horas laboradas disminuyó casi un 3% y el nivel de ocupación en un 1,5% entre el II trimestre de 2022 y el mismo trimestre de 2023. Además, se observa una caída del 6% para ocupaciones no calificadas. Los cambios en los niveles de ocupación en las ramas de comunicación y otros servicios fueron los que más contribuyeron a la reducción total.

Sin embargo, la productividad de las personas trabajadoras aumentó en el último año.

Precios, tasas y crédito interno

El sector transporte es el que ha contribuido en gran manera a la reducción en el cambio del nivel general de precios. El crecimiento del IPC sufrió una caída interanual del 3,3%, la reducción más alta desde que se tiene registro, y muy por debajo del rango de tolerancia de inflación. Por su parte, la inflación subyacente es cercana al -1%, lo que confirma la tendencia negativa de los precios.

Las altas tasas de interés en conjunto con las lentas reducciones en la tasa de política explican estas tendencias a la baja en los precios.

No obstante, los últimos aumentos en los precios del combustible, los aumentos en los precios del petróleo y los reportes de las expectativas empresariales sobre aumentos en precios del próximo trimestre sugieren que la caída en el IPC podría detenerse o inclusive revertirse en el próximo trimestre.

Finanzas Públicas

En los últimos años los ingresos fiscales han aumentado y los gastos, especialmente en remuneraciones y transferencias, han disminuido. La deuda pública también se ha reducido como porcentaje del PIB hasta llegar a un 63,8% en 2022, gracias al aumento en el PIB nominal, que incluye el crecimiento en la producción y el aumento en los precios durante el 2022. La deuda como porcentaje del PIB también se ha venido reduciendo gracias a la pérdida de valor de la deuda externa por la reducción en el tipo de cambio.

Parte 2. Pronóstico para el 2023

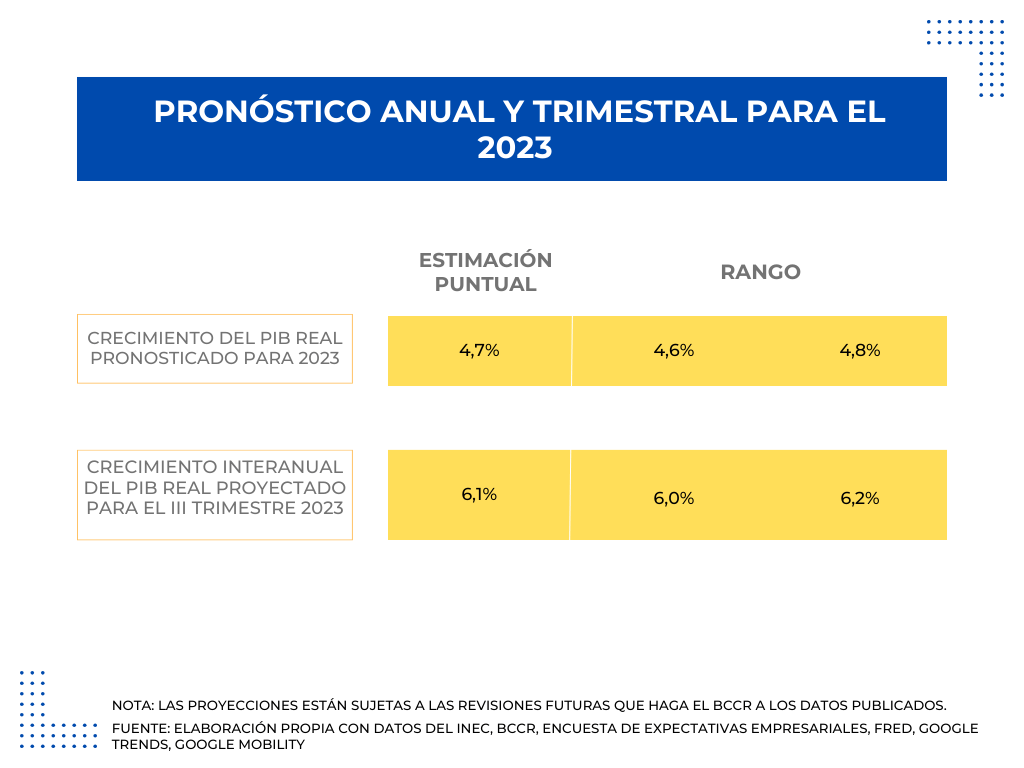

Cuadro 1. PRONÓSTICO ANUAL Y TRIMESTRAL PARA EL 2023

Durante el II trimestre de 2023, el crecimiento interanual de la economía fue de 5,1%, continuando con la tendencia creciente observada a lo largo de este año. Para el III trimestre también se espera que la economía siga esa tendencia, con un crecimiento proyectado entre el 6,0% y el 6,2%. El crecimiento acumulado para este 2023 se ubicaría alrededor del 4,7%.

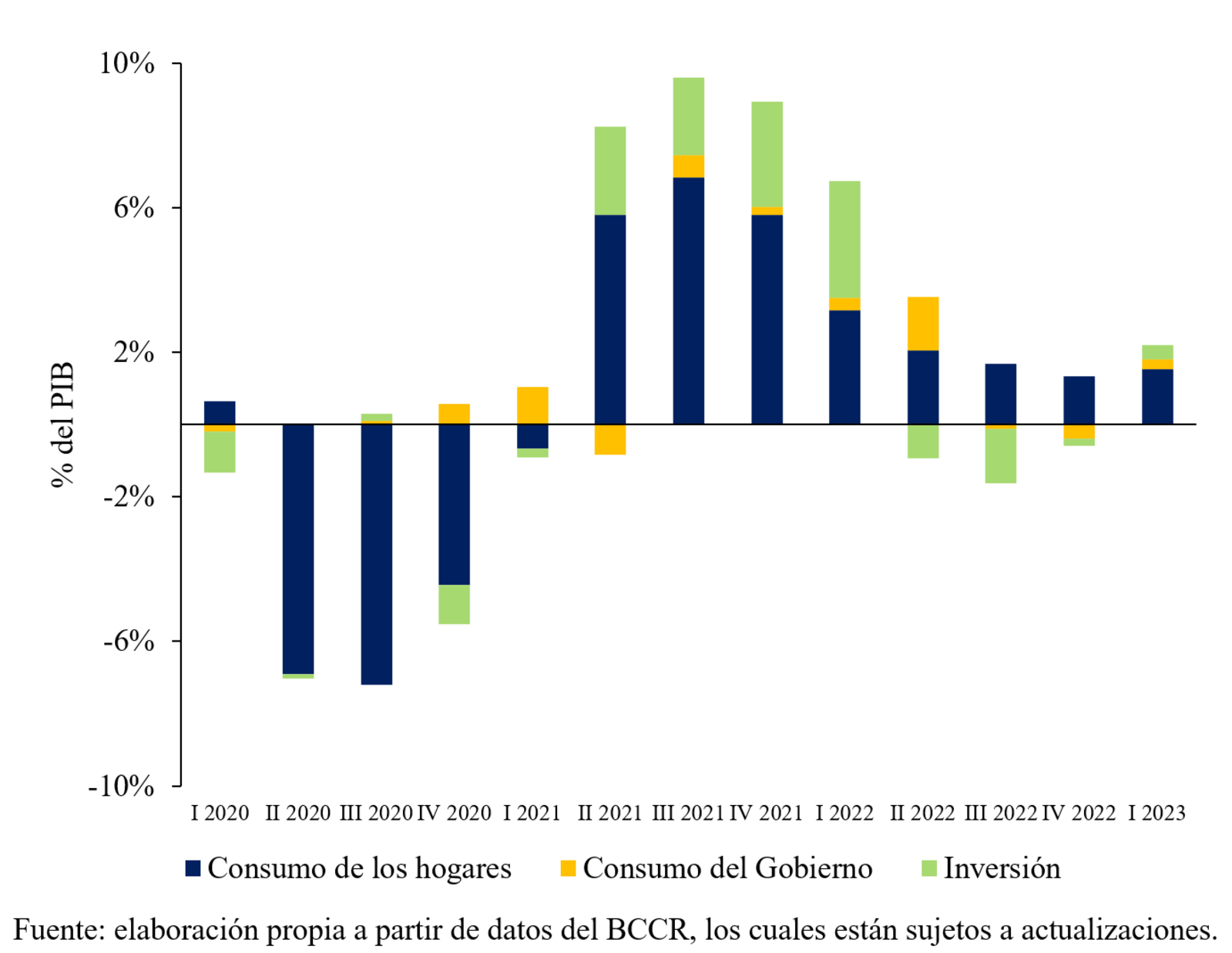

Nuevamente la revisión del pronóstico da como resultado mayores tasas de crecimiento económico ya que las perspectivas previstas que se tenían a finales de 2022, han sido mejores que las previstas. Por un lado, la demanda interna está aumentando: la inversión que había estado aportando muy poco al PIB, aumentó considerablemente, el consumo de los hogares sigue siendo el mayor componente de la demanda interna y continúa creciendo, y el aporte del gasto interanual del Gobierno como porcentaje del PIB es cercano a cero, pero positivo.

Por otro lado, el sector externo dinamiza e impulsa la economía nacional. El ritmo de crecimiento de las zonas francas está muy por encima de las tasas de crecimiento para el resto de la economía. Y como se mencionó en el informe anterior, la inversión directa es un importante promotor del crecimiento de este año.

Además, las reducciones en la tasa de política monetaria han estado repercutiendo en las tasas de interés interbancarias en forma de un menor costo financiero de pedir prestado, con lo que se esperaría que el crédito bancario tanto para consumo como para inversión se incremente conforme las tasas sigan a la baja. Lo cual estaría activando la actividad económica tanto asociada con la demanda interna como el sector externo.

Parte 3. Producción nacional

El PIB del régimen especial sigue creciendo más que el del régimen definitivo, pero muestra aumentos que contribuyen al crecimiento de la economía

Al II trimestre de este año, el crecimiento interanual del PIB fue de 5,1%, registrando el tercer trimestre consecutivo de aumento en la tasa de crecimiento. Por un lado, aunque la tasa de crecimiento interanual del régimen especial se redujo en el último trimestre, sigue manteniendo niveles altos (17%). Por otro lado, el crecimiento del PIB del régimen definitivo creció interanualmente a una tasa más alta que el trimestre anterior alcanzando el 3,5%.

El aumento interanual de la inversión como porcentaje del PIB es mayor al observado en los últimos trimestres

Para este II trimestre de 2023, los tres componentes de la demanda interna aumentaron su participación dentro del PIB. La inversión, creció interanualmente mucho más de lo registrado en el último año, dando un importante impulso a la demanda interna. Este aumento representa un 1,5 p.p. del PIB. El consumo de los hogares también aumentó interanualmente (2,3 p.p. del PIB). Finalmente, el consumo del Gobierno pasó de tener un cambio interanual negativo (-0.08 p.p.) en el I trimestre a uno positivo en el II trimestre (0,08 p.p.).

El gasto en servicios es el que más aportó al incremento interanual en el consumo final de los hogares

El aumento en el gasto de consumo final entre el II trimestre de 2022 y el II trimestre de 2023 fue de 3,8%, lo cual representa una mejora con respecto al crecimiento interanual del II trimestre del año anterior cuando alcanzó el 3.2%. En el último año, servicios es el componente que más ha contribuido a este aumento, 3,1 p.p., mientras que el gasto en bienes (duraderos, semi duraderos y no duraderos) solamente aportó 0.7 p.p.

La manufactura y las actividades profesionales, técnicas y administrativas fueron las que más contribuyeron al crecimiento del PIB en el segundo trimestre del 2023

Los cambios interanuales de las ramas de actividad como porcentaje del PIB son positivos para todas las ramas excepto para la administración pública. Esto indica un cambio importante para las ramas de la construcción y la agricultura que anteriormente habían mostrado crecimiento negativo en términos interanuales.

Por otro lado, se observa una contribución importante al crecimiento del PIB por parte de las actividades en manufactura, seguido por las actividades profesionales, y en tercer lugar construcción, que en su conjunto explican un 60% de lo que creció el PIB entre el II trimestre de 2022 y el mismo trimestre de 2023.

Parte 4. Mercado laboral

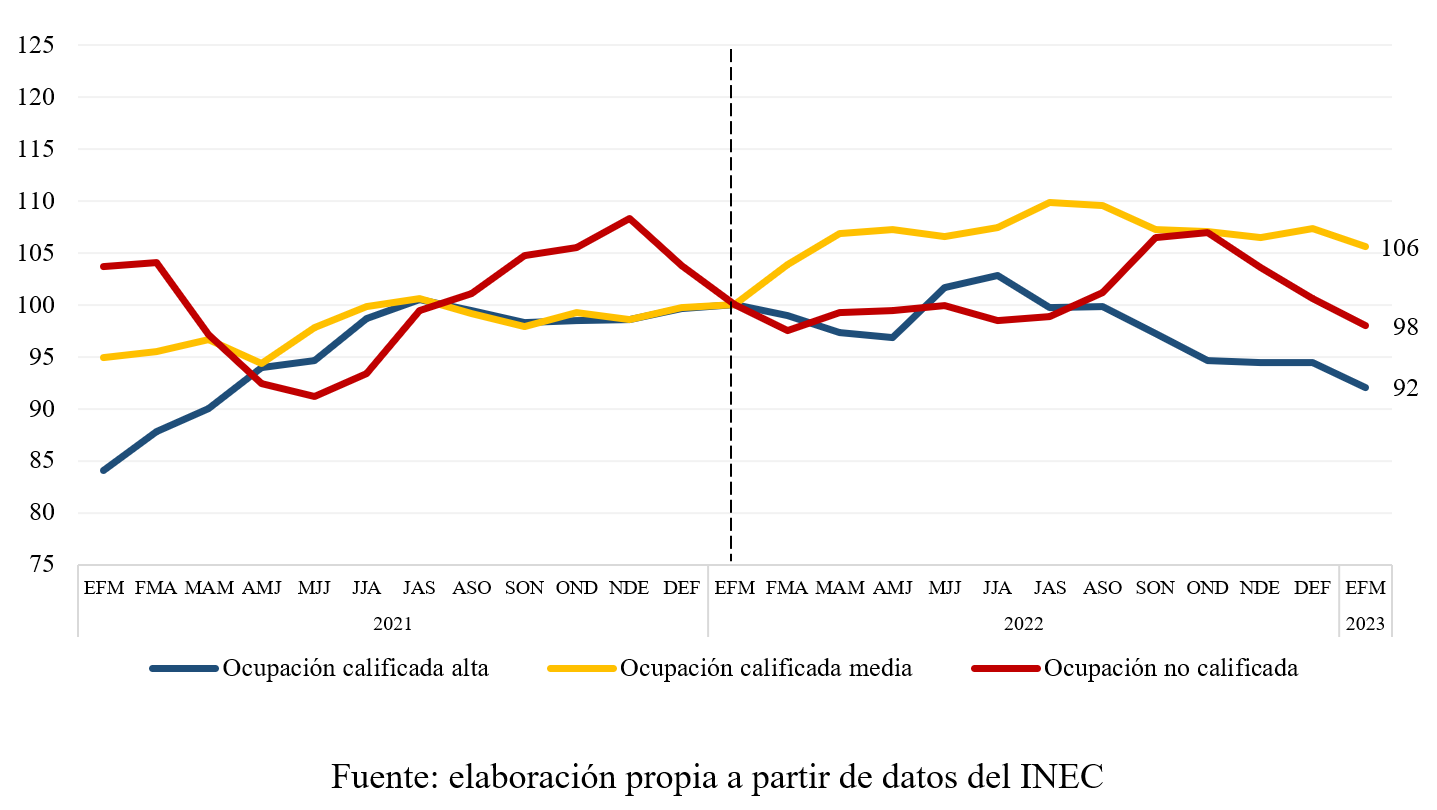

En el último año la ocupación y el total de horas trabajadas se redujo

Los niveles de ocupación siguen siendo menores a los observados interanualmente durante este 2023. En el II trimestre, la ocupación era 1,5% menor de la ocupación que había en el II trimestre de 2022. Además, las horas trabajadas en el empleo principal se redujeron 2,9% durante el mismo período. En general, durante el primer semestre de este año ambos indicadores muestran signos de retroceso en comparación a las cifras observadas hace un año.

Construcción y la industria manufacturera fueron las ramas de actividad que más aportaron al crecimiento de la ocupación

La ocupación disminuyó para este II trimestre en 1,5%. El decrecimiento en la ocupación para este último trimestre se explica por la gran reducción en los niveles de ocupación de la rama de comunicación y otros servicios, esa reducción aportó 1,8 p.p. al cambio interanual de la ocupación total, contrarrestando los aportes positivos de otras ramas como construcción, manufactura, intermediación financiera y transporte.

Las horas laboradas disminuyeron interanualmente, pero la productividad aumentó incluso por encima del crecimiento del PIB

La productividad, medida por el valor del producto por hora de trabajo, se incrementó sustancialmente durante la pandemia (II trimestre 2020) ya que el número de horas trabajadas bajó más que los niveles de producción en comparación al I trimestre de 2020. Sin embargo, a partir de esa fecha, la productividad se mantuvo alta, pero comenzó a bajar conforme las horas trabajadas volvieron a aumentar.

A partir del II trimestre de 2022, las horas se mantuvieron relativamente estables, aunque durante el último año han disminuido. Esta disminución en las horas, en conjunto con el crecimiento positivo interanual del PIB, generan un incremento del 8,2% en la productividad entre el II trimestre de 2023 y el II trimestre de 2022, cifra por encima del crecimiento del 5,1% del PIB para el último trimestre registrado.

Parte 5. Precios, tasas

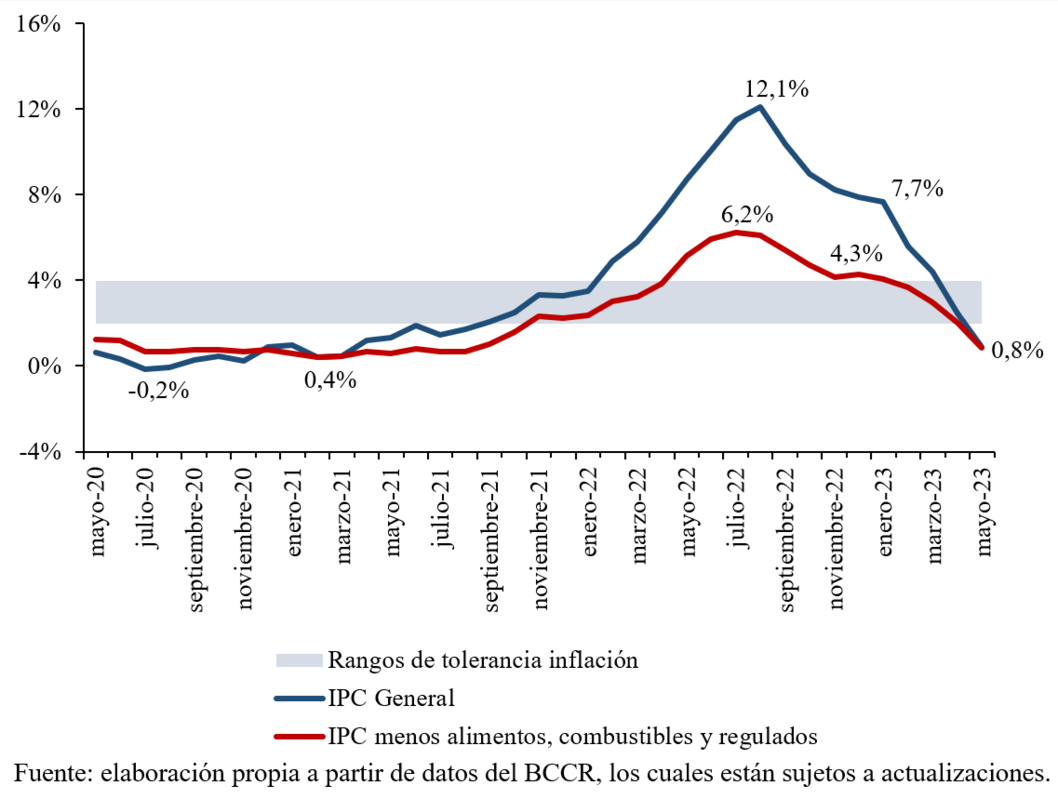

El cambio en el nivel general de precios lleva varios meses consecutivos a la baja

Desde agosto del año anterior, el nivel general de precios ha venido disminuyendo. Este comportamiento se ha acentuado, desde enero 2023 cuando se observa una marcada caída en las tasas de crecimiento interanuales del IPC. Desde junio, los cambios interanuales en el nivel de precios han sido negativos, alcanzando en agosto la tasa más baja registrada, un -3,3%.

La tasa de crecimiento de la inflación subyacente, el cual no incluye el precio de los alimentos, combustibles y bienes regulados, también lleva 3 meses consecutivos con números negativos. Para agosto, la inflación subyacente estaba en -0.8%, cifra menor al cambio porcentual interanual del IPC en junio.

Bajas en los precios asociados al transporte son las que más aportan a la disminución del IPC de los últimos meses

Los cambios en los precios de los alimentos, bebidas y servicios han perdido importancia dentro de los cambios interanuales del IPC en este 2023, y más recientemente estos solo contribuyen una pequeña parte al cambio en el IPC. Los precios asociados a los bienes y servicios del transporte son los que más aportan a la reducción en el nivel de precios durante el último año. Inclusive, sin tomar en cuenta el componente de transporte, el crecimiento de los otros componentes no hace que el IPC alcance el límite inferior del rango de tolerancia de la inflación.

Para diciembre el pronóstico para el crecimiento interanual de los precios estaría entre 0.3% y 2.1%

En el Panel A, se muestra la variación interanual del IPC observada desde enero de 2020 hasta agosto de 2023. De septiembre a diciembre de 2023 se presentan los intervalos para la variación interanual proyectada. Para diciembre del presente año se pronóstica que la variación interanual (y acumulada de los últimos 12 meses) del IPC esté en el rango entre 0,3% y 2,1%. En el Panel B, el porcentaje de personas empresarias que esperan subir los precios de sus bienes y servicios aumentó en casi 7 puntos porcentuales, pasando de un 19,0% a un 25,7%. Por su parte, el porcentaje de quienes esperan bajar los precios disminuyó entre las encuestas del III y IV trimestre. Esto significa que el porcentaje de personas que no esperan cambiar sus precios en los próximos tres meses, se redujo. El balance neto, la diferencia entre aquellos que esperan que sus precios suban versus aquellos que esperan que sus precios bajen, subió, de 11.3 p.p. a un 20,4p.p. Esto refuerza los resultados del pronóstico que sugieren que el crecimiento interanual de los precios comenzará a aumentar en los meses restantes del año, aunque sin alcanzar la meta de inflación.

En los últimos 3 meses la Tasa Básica Pasiva ha venido disminuyendo

Durante este año el Banco Central ha reducido en cuatro ocasiones la tasa de política monetaria (TPM), con la más reciente reducción el 27 de julio, pasando de 7,0% a 6,5%. La tasa básica pasiva (TBP) el agosto estuvo alrededor de 5,8%, muy cerca de la TPM, pero aún por debajo, manteniendo la tendencia observada desde hace más de un año. Según los datos anteriores, es de esperar que la TBP continúe bajando un poco más durante el segundo semestre del año.

Las tasas de referencia interbancaria a 6 y 12 meses se han reducido repetidamente

En los últimos cuatro meses el diferencial entre las tasas a plazo de seis y doce meses parece estar aumentando, como reflejo de una menor TBP y de las señales del Banco Central de continuar esta tendencia. La tasa a un mes plazo registró alrededor de un 4,7% en agosto, cifra muy similar a la registrada a finales de septiembre del año anterior, y 1,8 p.p. por debajo del máximo de 6,5% de enero de este año.

Parte 5. Crédito interno

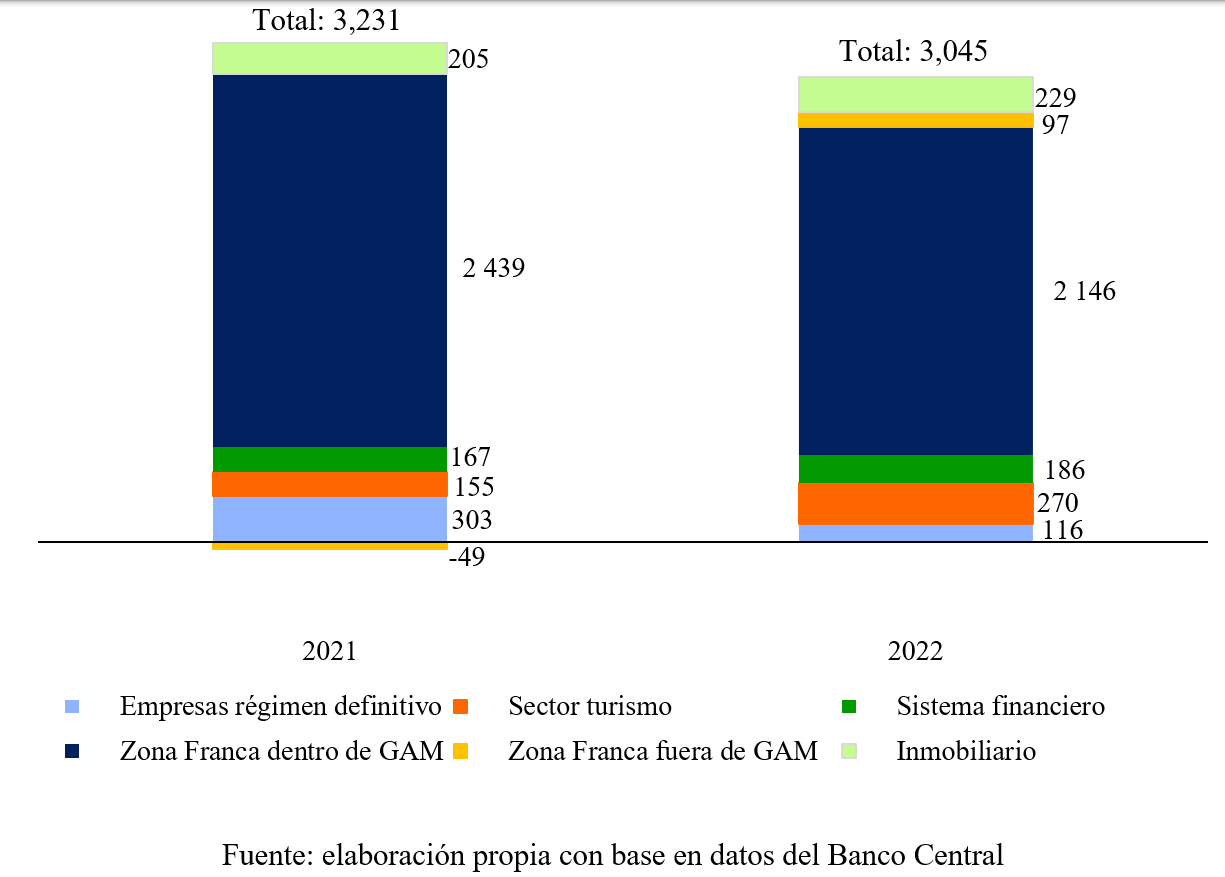

El crédito para consumo aumentó interanualmente en junio, aunque el resto de los componentes al sector privado decrecieron

Los saldos interanuales del crédito del sector bancario como porcentaje del PIB a junio muestran una reducción, a diferencia de 4,2% observado para junio de 2022. Al desagregar el crédito por actividad económica, se tiene que prácticamente todas las actividades tuvieron saldos interanuales negativos a junio 2023, con excepción del crédito para consumo, lo que podría estar explicado por las, aun, altas tasas de interés de este año.

Parte 6. Finanzas Públicas

Déficit financiero del Gobierno Central para el primer semestre de año se ubica en 1.8% del PIB

Durante varios años consecutivos los gastos del Gobierno Central han sido mayores a los ingresos, no obstante, la diferencia entre estos se ha venido reduciendo, hasta alcanzar un -2,5% del PIB a finales de 2022, y un -1,8% de enero a junio de 2023. Estas disminuciones en el déficit fiscal del Gobierno Central se deben a la contención del gasto público (disminución de 3 p.p. entre 2020 y junio de 2023) y a las mejoras en la recaudación (aumento de casi 3 p.p. entre el 2020 y junio de 2023)

La recaudación fiscal acumulada a junio aumentó respecto al mismo período del año anterior

La figura muestra algunos de los impuestos más relevantes para los hogares costarricenses. En general, de junio del año anterior a junio de este año, la recaudación de todos estos impuestos aumentó como porcentaje del PIB, con excepción del impuesto de renta, que disminuyó en 0,14 p.p. El impuesto que más aumentó en recaudación como porcentaje del PIB fue el IVA, en 0,43 p.p.

Las remuneraciones y transferencias corrientes como porcentaje del PIB son las que más han disminuido continuamente en los últimos dos años

Los rubros de transferencias corrientes (transferencias al sector público, privado y resto del mundo) y el de remuneraciones son los más importantes por su aporte a los gastos del Gobierno Central ya que representan alrededor de 6% del PIB. Al comparar los datos a junio de 2022 y junio de 2023, los rubros de transferencias, remuneraciones y servicio de intereses han disminuido, especialmente los primeros dos. Mientras que los otros gastos se mantienen invariables.

La deuda interna constituye más de la mitad de la deuda total del Gobierno Central

La deuda del Gobierno Central ha estado por encima del 60% del PIB en los últimos tres años. Durante el 2021 alcanzó el 68% pero para el 2022 se redujo a un 63,8%, disminuyendo 4,2 p.p. En el 2022, tanto la deuda interna como la externa disminuyeron como porcentaje del PIB, cerrando en un 47,5% y 16,3% respectivamente.

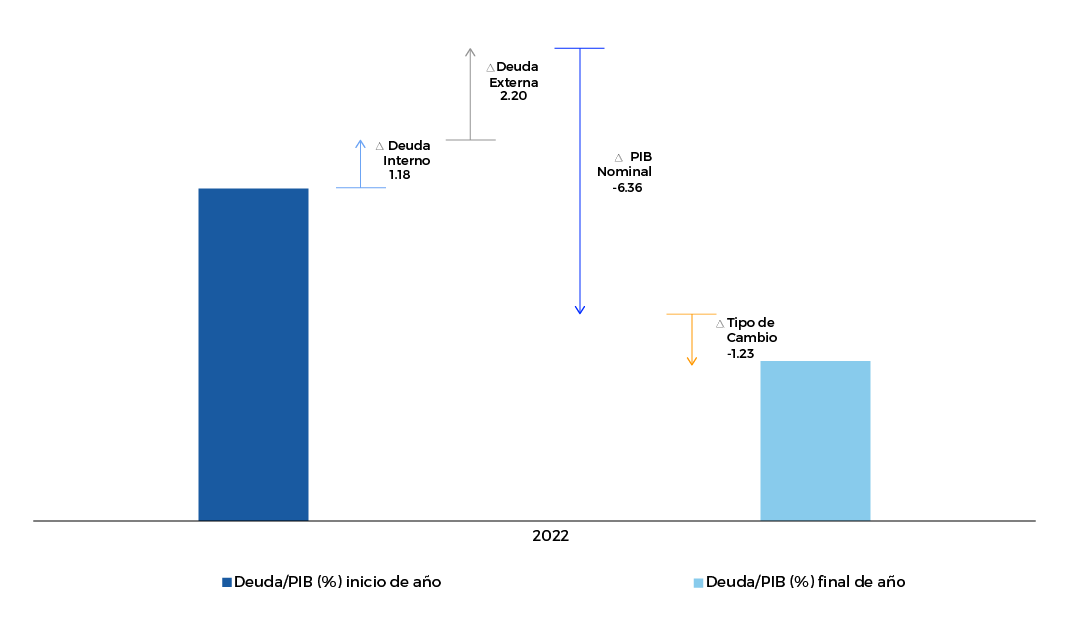

El cambio en el PIB nominal como porcentaje del PIB fue el que más aportó a la reducción de la deuda total del Gobierno Central

Figura 18. Descomposición del cambio de la deuda del Gobierno Central como porcentaje del PIB

El cambio interanual de la deuda del Gobierno Central como porcentaje del PIB se puede explicar por los cambios interanuales en la deuda interna, en la deuda externa, el PIB nominal y el tipo de cambio. Los cambios en las deudas interna y externa fueron positivos, por lo que contribuyeron al aumento de la deuda total. Sin embargo, los cambios en el PIB nominal y en el tipo de cambio no solo contrarrestaron los incrementos causados por el aumento de las deudas, sino que aportaron sustancialmente a la baja en la deuda total como porcentaje del PIB. El cambio más significativo se explica por los cambios en el PIB nominal, el cual se puede descomponer en el cambio en los precios (7.9%) más el cambio en la producción (4.3%), lo que significa que el cambio en los precios puede explicar casi dos tercios de la reducción causada por el aumento en el PIB nominal. La reducción en el tipo de cambio también contribuyó en forma importante a la reducción de la deuda.

Desde hace un año las tasas de interés de la deuda externa son menores a las tasas de la deuda interna

La tasa de interés promedio ponderada en dólares de la deuda externa ha mostrado pocas variaciones desde enero de 2018. Sin embargo, al colonizar las tasas en dólares, el comportamiento es muy distinto, por ejemplo, entre agosto de 2019 y septiembre de 2021, la tasa fue más alta que la tasa de interés para la deuda interna, pero a partir de esa fecha el comportamiento se invierte, presentando incluso tasas colonizadas negativas para la deuda externa, coincidiendo ese período con la apreciación del colón frente al dólar.