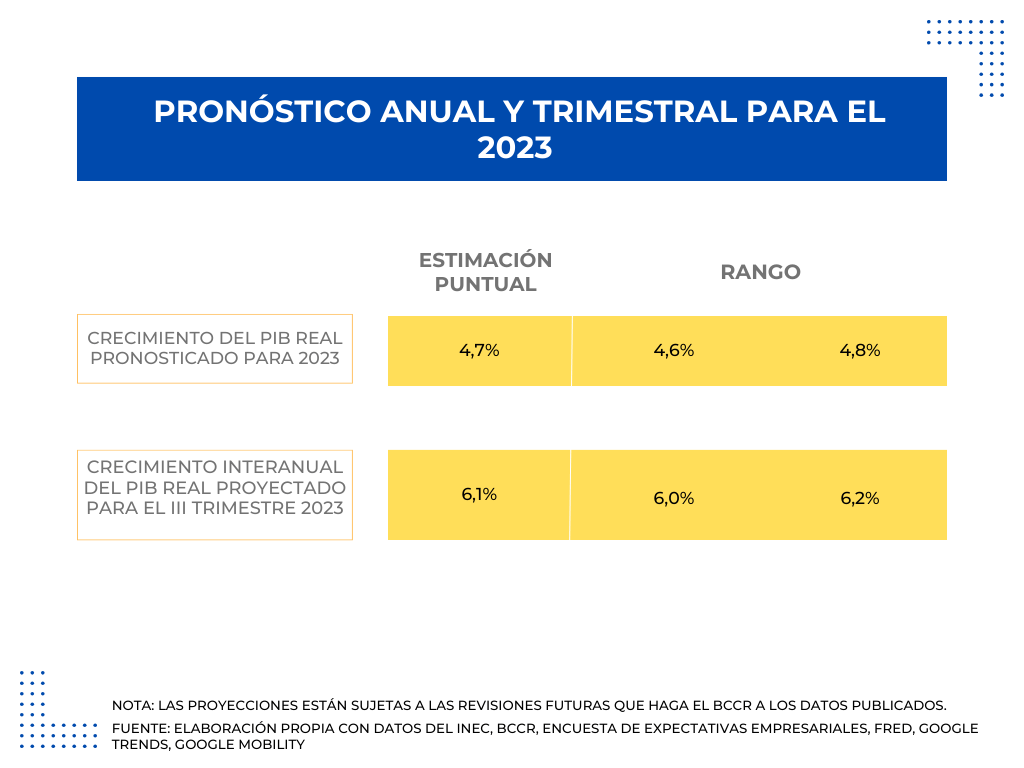

El pronóstico del incremento en la economía 2023 mejoró y ahora se calcula entre el 4,6 % y el 4,8 %

3 OCT 2023

Los números siguen favoreciendo a la macroeconomía nacional. Así lo evidencia el más reciente Análisis trimestral de la economía para el II trimestre 2023 y la proyección para el III trimestre 2023 y el acumulado del año, publicado por el Instituto de Investigaciones en Ciencias Económicas (IICE) de la Universidad de Costa Rica (UCR), este martes 3 de octubre.

De hecho, en comparación con el análisis anterior, en esta oportunidad el IICE casi duplicó las expectativas de crecimiento económico de Costa Rica para el 2023. Mientras en julio esta proyección se situaba entre un 2,6 % y un 2,8 %, para el pronóstico de septiembre esta sube a un rango entre un 4,6 % y un 4,8 %.

El sector externo es el dinamizador de estos porcentajes tan alentadores, aclara el Instituto. Según su reporte, el buen desempeño de las zonas francas y el atractivo que sigue teniendo el país en inversión extranjera directa explican en buena medida el salto que podría dar la economía nacional para el cierre de este año.

Pero, incluso, la bonanza por la que atraviesa la economía local va más allá del sector externo. El IICE también recalca que en el segundo trimestre se detectó un crecimiento importante de la demanda interna, comportamiento que podría mantenerse si las tasas de política monetaria se reducen en lo que queda del 2023, lo que propiciaría eventualmente un descenso en las tasas de interés y, en consecuencia, un aumento de la inversión y, por lo tanto, también del PIB.

Este buen momento también es percibido de manera interanual, pues el país registró un 5,1 % de mejora económica en el segundo trimestre de este año. Para el tercero, la expectativa es que haya un crecimiento del 6,1 % en comparación con el mismo lapso del año pasado, según los datos del IICE elaborados con diversas fuentes, entre ellas el Banco Central de Costa Rica (BCCR), el Instituto Nacional de Estadísticas y Censos (INEC) y la Encuesta de Expectativas Empresariales, también del IICE.

Crecimiento interanual trimestral del PIB y del IMAE

Si se desagregan los datos por regímenes especiales (zonas francas) y definitivos (el resto de la actividad económica), se observa que el primero tuvo un crecimiento interanual del PIB del 17 % en el segundo trimestre del año en curso, una ligera baja en comparación con el primer trimestre interanual. No obstante, sigue siendo muy superior al régimen definitivo, que creció un 3,5 % también en comparación con el segundo trimestre del año pasado. Pese a este número relativamente bajo, la actividad económica del país viene en aumento y esto explica en parte la mejora en el PIB con respecto al 2022.

El repunte de la inversión

Para el segundo trimestre del 2023 es evidente el impulso que tuvo la inversión a escala interanual, la cual representó un 1,5 % del PIB. De hecho, la inversión no crecía tanto de forma interanual desde el primer trimestre del 2022, tomando en cuenta que incluso tuvo un periodo de decrecimiento en el segundo y tercer trimestre del año pasado.

El consumo de los hogares sigue siendo la mayor porción de la demanda interna, con un crecimiento interanual en el PIB del 2,3 %. Mientras tanto, el gasto del Gobierno es aún casi nulo y en el segundo trimestre apenas registró un aumento del 0,08 % del PIB con respecto al segundo trimestre del año pasado.

En cuanto al consumo de los hogares, este aumentó en 3,8 % entre los segundos trimestres del 2022 y del 2023, lo que significa un ligero aumento con respecto de esta misma medición para los segundos trimestres del 2021 y 2022 (3,2 %). En esta categoría, el mayor crecimiento interanual lo produjeron los gastos en servicios (3,09 %), mientras que las diferentes categorías de bienes no superaron juntas el 0,77 %.

La manufactura sigue siendo la actividad más dinamizadora

Si por sector económico se trata, las empresas manufactureras son las que más generaron crecimiento económico en el segundo trimestre de este 2023, con un 1,40 % del PIB, ocupando otra vez este primer lugar si se toma en cuenta el Análisis pasado. Luego vienen las actividades profesionales (0,95 %) que también destacaron en este sitio en el informe anterior.

Actividades que más contribuyeron al crecimiento del PIB interanual

Llama la atención que el sector construcción pasó de ser una de las actividades con mayor decrecimiento en el último informe correspondiente al primer trimestre del año (-0,14 %) para posicionarse en el tercer lugar de este último análisis, con un 0,67 %.

Destaca además que todas las actividades económicas en el país, con excepción de la administración pública, mostraron un balance favorable con respecto al segundo trimestre del año pasado, entre las que sobresalen las actividades agrícolas, que pasaron de tener un rango negativo en el primer trimestre interanual (-0,03 %) a un 0,14 % de mejora en esta oportunidad.

El empleo no se termina de recuperar

El nivel total de ocupación para el segundo trimestre del año fue 1,5 % menor en comparación con la del mismo periodo del año pasado. Esto demuestra una tendencia de disminución en este parámetro, que en el primer trimestre del año mostró un descenso del 0,2 % interanual.

Además, la cantidad de horas laboradas se redujo en 2,9 %, también interanualmente, para el segundo trimestre. Esto repite el efecto de disminución mostrado en el primer trimestre interanual (reducción de un 4,4 %).

Ahora bien: ¿qué produjo esa disminución en la ocupación para el segundo trimestre? El IICE señala como responsable a la reducción en los puestos laborales relacionados con la comunicación y otros servicios, que se erosionaron en un 1,80 %. En menor medida, también contribuyeron a esa caída los hogares como empleadores (-0,79 %), la enseñanza y la salud (-0,62 %) y los hoteles y restaurantes (-0,55 %).

En cambio, los sectores más proactivos en materia de empleo fueron, sobre todo, el de construcción, que contribuyó en un 0,84 % a la mejora de la ocupación; así como la industria manufacturera, que tuvo un cambio interanual en ocupación del 0,77 % y que también concuerda con el buen momento que pasa esa actividad económica.

Cambio interanual en la ocupación (correspondiente a abril, mayo y junio)

Un dato novedoso que ofrece el más reciente análisis del IICE es la medición de la productividad. El Instituto señala que durante el inicio de la pandemia (segundo trimestre del 2020) el país evidenció niveles de producción similares a los del trimestre anterior (primero del 2020), pese a que se reportó una disminución en las horas trabajadas.

Luego de ese lapso, la productividad en Costa Rica conservó niveles altos, aunque mostró una disminución al aumentar las horas trabajadas, producto de la reactivación. Luego, entre el segundo trimestre del 2022 y el primero de este año se reportó un incremento de la productividad, que luego tuvo un descenso para este segundo trimestre del 2023. Pese a esto, la productividad mostró un crecimiento interanual.

Inflación interanual en picada

Las tasas de crecimiento del Índice de Precios al Consumidor (IPC) vienen en caída libre desde enero de este año. El IICE remarca que, en aquel momento, este indicador interanual se contabilizaba al 7,7 %, mientras que, para el pasado mes de agosto, el IPC descendió a -3,3 % en comparación con el mismo mes pero del 2022. Esta es la tasa más baja registrada desde, al menos, agosto del 2020 y una de las menores desde 1976, año en el que este índice empezó a registrarse.

El IPC que excluye alimentos, combustibles y otros productos regulados, también muestra números cada vez más bajos, aunque no tanto como el IPC general. En esta categoría se exhibe una contracción que llega al -0,8 % interanual en agosto (era del 4,08 % en enero y del 0,83 % en mayo de este año). Tanto el IPC general como el IPC que excluye los productos mencionados están muy por debajo del rango de inflación estimado del BCCR, que se ubica entre el 2 % y el 4 %.

Comportamiento del IPC

Esta caída en la inflación interanual se explica, sobre todo, por una reducción en los precios del transporte, algo que ha sido tendencia a lo largo de todo este 2023. Pero, de igual manera, los precios de otros productos tampoco levantan el IPC general. Este es el caso de alimentos y bebidas, que exhibe un decrecimiento interanual igualmente sostenido durante este año, mientras que otros bienes y servicios se ubican también por debajo del rango inflacionario del Banco Central.

Sin embargo, el empresariado que considera que los precios de sus bienes y servicios subirán pasó de ser un 19,0 % para el tercer trimestre de este año, a un 25,7 % para el cuarto trimestre. En el sentido contrario, aquellas personas empresarias que esperan que sus precios disminuirán en el trimestre siguiente se redujeron de un 7,71 % hacia el tercer trimestre, a un 5,24 % para el cuarto y último de este 2023.

En resumen, hubo un aumento en el sector del empresariado nacional que cree que los precios ya no bajarán, aunque también creció el porcentaje que piensa que estos incluso subirán, pero sin alcanzar el rango inflacionario establecido por el BCCR. Por ello se estima que el IPC para el último trimestre del año será mayor al actual.

Tasas a la baja

El IICE reportó también el descenso tanto en la tasa básica pasiva (TBP) como en la tasa de política monetaria (TPM) desde abril de este año, según los datos del Banco Central. En específico, con la reciente reducción de finales de julio, la TPM descendió 0,5 puntos porcentuales, pasando del 7,0 % al 6,5 %.

De forma similar, la TBP también descendió en agosto, llegando aproximadamente al 5,86 %, muy cercana a la TPM. El Instituto señala en su informe que es de esperar que la TBP siga descendiendo hacia el final del año (aunque de forma más lenta), lo que incentivaría a las familias y a las empresas a solicitar préstamos menos costosos en intereses. A su vez, esto desembocaría en un aumento en el consumo del país y disminuiría la caída en la inflación.

Además, el IICE menciona en su informe que los créditos generales internos del sistema bancario nacional al sector privado que no es financiero disminuyeron en junio de forma interanual, pasando de un 4,23 % en junio del 2022 al -1,89 % en el mismo mes de este año.

Disminución interanual de los créditos al sector privado

De los diferentes rubros de préstamo de dinero al sector privado, solo el relacionado con consumo mantuvo un leve crecimiento (0,43 %), algo que no ocurrió en rubros como vivienda, comercio y servicios, y otros.

Déficit del Gobierno continúa en reducción paulatina

Los gastos generados por el Poder Ejecutivo siguieron siendo mayores a los ingresos para junio de este año. El gasto del PIB alcanzó un 18,0 %, mientras los ingresos sumaron un 16,2 % (un diferencial acumulado de -1,8 % entre enero y junio). No obstante, hay que rescatar que el déficit viene reduciéndose significativamente desde el 2020, cuando los gastos eran del 21,0 % y los ingresos sumaban apenas el 13,1 % (-7,9 %).

¿Por qué ocurre esto? El IICE afirma que las medidas adoptadas en los últimos años por el Ejecutivo permitieron contener el gasto público, el cual se redujo en tres puntos porcentuales (p. p.) entre el 2020 y junio de este año, misma cifra en la que logró aumentar la recaudación en ese periodo exacto (3 p. p.).

Ahora bien: ¿en qué está recaudando más el Gobierno Central? A junio de este año, el impuesto sobre la renta destaca como la principal fuente de ingresos: un 5,78 % del PIB. Pese a ello, este número es ligeramente más bajo que el reportado por el país en el mismo mes del año anterior (5, 92 %; -0,14 p. p.).

El otro “gran impuesto” que lleva recursos a las arcas de Hacienda es el de valor agregado y este sí recaudó más como porcentaje del PIB a junio de este año (5,07 %) en comparación con el acumulado a junio del 2022 (4,65 %; +0,43 p. p.).

Comportamiento reciente de los ingresos, gastos y déficit fiscal anual del Gobierno.

En cuanto a los gastos del Ejecutivo acumulados para junio de este año, destacan las transferencias corrientes al sector público, privado y resto del mundo; así como los pagos en remuneraciones, que significan un 5,9 % y un 5,8 % del PIB, respectivamente. Congruentemente con el descenso en los gastos de recursos reportado en el último año, ambos porcentajes son inferiores si se comparan interanualmente (6,2 % y 6,1 % para junio del 2022). En cambio, los gastos por servicios de intereses (4,6 %) y otros (1,6 %) prácticamente no reportaron ningún cambio con respecto a los números registrados hace 12 meses.

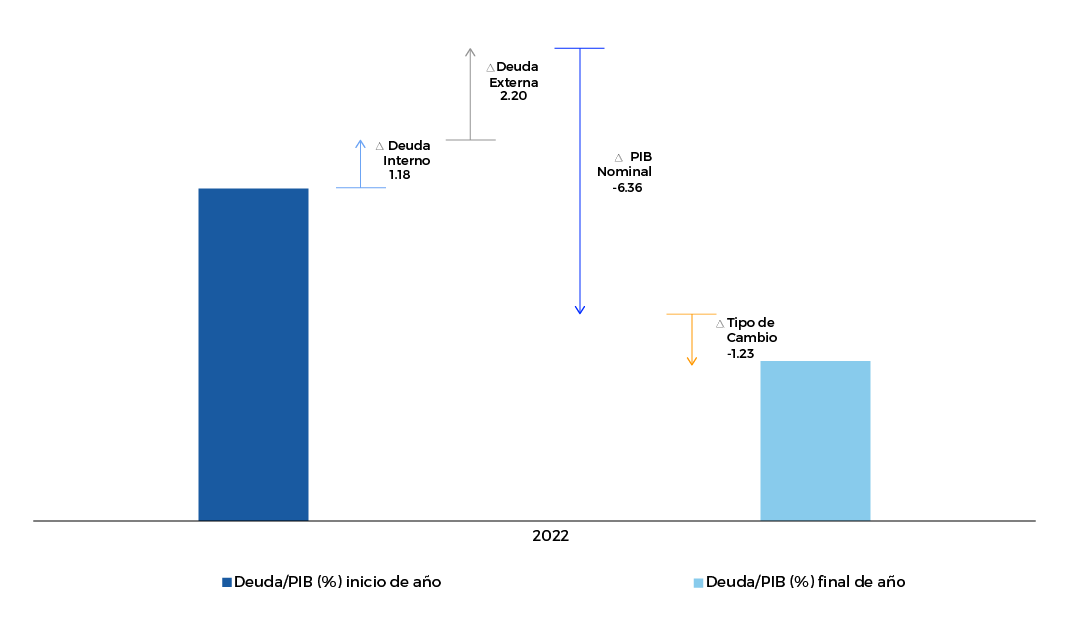

La deuda total del Gobierno también muestra un ligero declive de 4,2 puntos porcentuales en el PIB, la cual pasó del 68 % en el 2021 al 63,8 % en el 2022. Propiamente, la deuda interna como porcentaje del PIB se redujo del 51,1 % en 2021 al 47,5 % en el 2022 (-3,6 p. p.); mientras que la externa como porcentaje del PIB se redujo con un margen menor y pasó del 16,9 % en el 2021 al 16,3 % para el año pasado (-0,3 %).

Según el IICE, esta reducción puede explicarse gracias a los cambios en el PIB nominal, que aumentó bastante durante el año pasado y al descenso en el tipo de cambio, que revirtieron el impacto real del crecimiento en las deudas internas y externas.

Daniela Córdoba Solano, investigadora del IICE: resumen del Análisis de la Economía para el II Trimestre y proyección para III Trimestre

Periodista: Pablo Mora Vargas

Oficina de Divulgación e Información

pablo.moravargas@ucr.ac.cr