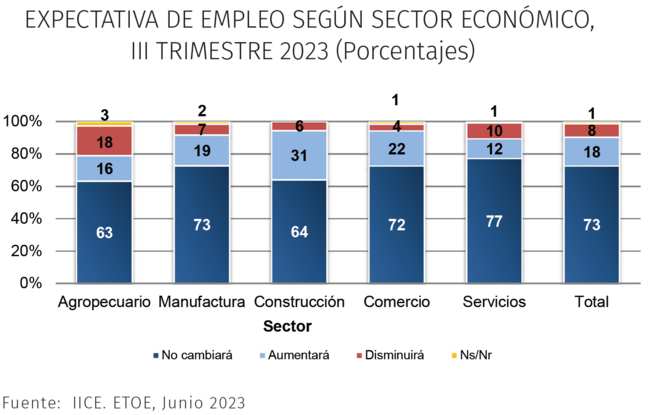

Análisis del mercado laboral, pobreza y desigualdad en Costa Rica del IICE

Una de cada cinco personas en el país es pobre y uno de cada 20 individuos no puede satisfacer sus necesidades más básicas para vivir, revela el último informe del IICE-UCR. Foto: Laura Rodríguez Rodríguez.

El informe para el primer trimestre del 2024 advierte que la tasa de inactividad laboral aumentó en el territorio nacional, aunque los salarios se incrementaron

7 JUN 2024

El país sigue dando algunas muestras de avances en materia económica, aunque mantiene los rezagos en varios temas que son claves para disminuir la inequidad en la población. Así podría resumirse el Análisis del mercado laboral, pobreza y desigualdad en Costa Rica para el I trimestre del 2024, realizado por el Instituto de Investigaciones en Ciencias Económicas (IICE) de la Universidad de Costa Rica, dado a conocer este viernes 7 de junio.

Para febrero de este año la pobreza había caído al 20,61 % de la población, continuando con un descenso interanual casi sin pausa desde febrero del 2023, cuando alcanzó el 23,02 %, lo que significa una reducción de 2,4 puntos porcentuales (p. p.).

En la pobreza extrema también se registra un descenso, aunque menos evidente que con la pobreza general. En este caso, se manifiesta una estabilidad desde noviembre del año pasado y para febrero del 2024 esta agrupa al 5,93 % de la población. Interanualmente hay un ligero descenso de 1,2 p. p.

Pero mientras que este panorama se muestra algo más positivo durante el último año, la desigualdad en el país en febrero se situó en 0,5026, según el coeficiente de Gini. De hecho, ese es casi el mismo valor que alcanzó este índice en febrero pasado: 0,5034.

La pobreza baja más en zonas urbanas que en las rurales

Si se considera el lugar donde se sitúa la precariedad en el país diferenciándola por tipo de zona, se observa que en el segundo semestre del 2023 la disminución en las zonas rurales es menos evidente que en las urbanas. Es decir, las zonas con más densidad de población tienen menos familias que no logran cubrir sus necesidades básicas, en comparación con las más despobladas, que generalmente se encuentran en la periferia del territorio nacional.

En el caso de la pobreza en zonas urbanas, la reducción de la pobreza fue de -2,5 p. p. entre los meses de febrero del 2023 y 2024 (18,5 % es el dato más actual), mientras que la misma bajó -2,3 p. p. en espacios rurales en ese mismo lapso, llegando al 26,1 %. Con respecto a la pobreza extrema urbana, esta llegó en febrero a 4,9 % (-1,2 p. p. interanual) y a 8,6 % en las zonas rurales (-1,1 p. p. interanual).

Según la definición utilizada por el IICE, un hogar nicaragüense es aquel en el cual la persona jefa de hogar o su pareja son autóctonas de Nicaragua y un hogar costarricense es aquel en el cual ninguno de los dos individuos nació en ese país pero al menos una de las dos personas es originaria de Costa Rica.

Considerando esa definición, el 28 % de los hogares nicaragüenses en Costa Rica eran pobres a inicios de año, mientras que los hogares jefeados por costarricenses de nacimiento sumaban el 19,86 % en esta situación (o sea, hay una diferencia en la tasa de pobreza de 8,14 p. p.).

Hace un año, el porcentaje de hogares nicaragüenses bajo esta condición era del 30,83 % (reducción de 2,82 p. p. interanuales a febrero de este año en esta categoría), mientras que el de costarricenses era del 22,2 % (reducción de 2,4 p. p. interanuales entre nacionales), lo que quiere decir que la brecha de pobreza entre ambas nacionalidades hace un año era de 8,6 p. p.

Con respecto a las cifras de pobreza extrema en esta misma calificación, en febrero de este año el 9,5 % de los hogares nicaragüenses que viven en el país se ubicaba bajo esa situación, porcentaje que baja al 5,5 % en el caso de los hogares costarricenses.

Otro tema que deja claro el análisis del IICE es lo fundamental que resultan las ayudas económicas del Gobierno para mermar la pobreza (transferencias públicas) a las familias en todo el país, sobre todo la extrema.

En el 2023, estas subvenciones permitieron reducir la pobreza total en 2,2 puntos porcentuales. No obstante, este número viene cayendo desde el 2020, cuando ese dato era de 3,5 p.p.

En el caso de la pobreza extrema, las transferencias contribuyeron en 4,4 p. p. a su reducción a comienzos del 2024, aporte casi igual a los dos años anteriores, mientras que para el 2020 se trató de 5,0 p. p.

¿Más trabajo? Depende de cuál población…

En materia de ocupación, desempleo e inactividad, la situación del país depende desde el ángulo que se mire.

La inactividad laboral toma en cuenta a toda la población que está fuera de la fuerza laboral, es decir, es la gente que no trabaja ni busca empleo, con 15 años o más. En este caso, la tasa de inactividad en el país fue del 44,09 % para el I trimestre de este año. Este porcentaje ha sido constante en los últimos meses y significa un aumento de 0,86 p. p. con respecto a ese mismo periodo del 2023.

Desde el punto de vista de la ocupación, el fenómeno es diferente: aquí se considera solo el porcentaje de las personas que trabajan y que tienen 15 años o más. En este caso, tasa en Costa Rica fue del 51,54 % para el trimestre de enero, febrero y marzo de este año. Al igual que con la inactividad, este porcentaje es muy similar al que se presentó en los últimos meses, pero si se toma en cuenta el mismo periodo del 2023, la ocupación creció en 0,79 p. p.

Las personas con mayor tasa de ocupación son las que se ubican entre los 35 y los 44 años, que tienen títulos universitarios, y de sexo masculino. Al contrario, quienes más reportan estar buscando trabajo tienen 60 años o más o entre 15 y 24 años, no tienen primaria completa, y son mujeres.

Esto contrasta con la tasa de desempleo para los últimos tres meses analizados, que se ubica en el 7,82 %. Este ha sido desde el trimestre móvil de noviembre y diciembre del 2023 y enero del 2024, pero si se toma en cuenta el cambio interanual, este descendió 2,78 p. p.

La buena noticia para quienes trabajan es que la mediana de los salarios reales, tanto por mes como por hora, vienen subiendo desde el cuarto trimestre del 2022. Prueba de lo anterior es que el salario real mediano mensual creció casi 7 % en el primer trimestre de este año, en comparación con el mismo periodo del 2023. Lo mismo pasó con los salarios reales por hora en esos mismos meses, que subieron en un 10,71%.

Disminuyen las diferencias salariales por género y nacionalidad

La brecha entre los sueldos obtenidos por hombres y mujeres se ha reducido ligeramente, así como entre personas que nacieron en Nicaragua y personas costarricenses en el país, durante el primer trimestre del año. Aquí hay que tomar en cuenta que se trata de personas en condiciones similares a nivel educativo y técnico, edad, lugar de residencia, entre otros.

En el primer caso, mientras en el primer trimestre del año pasado las mujeres ganaban 88,8 colones por cada 100 de los hombres, para el mismo periodo de este 2024 esa cifra es de 90 colones (incremento de 1,4 colones). Eso sí, hubo un agravamiento de este tema en el tercer trimestre del año pasado, cuando esa cifra bajó hasta 86,48 colones para las mujeres por cada 100 colones de ingreso de los hombres.

Con respecto a las diferencias salariales por nacionalidad, para el primer trimestre de este año una persona trabajadora nicaragüense en el país ganaba 87,5 colones por cada 100 que ganaba alguien de origen costarricense. Hace un año en este mismo periodo, la cifra para las primeras era de 86,8 colones, es decir, la brecha disminuyó en casi 0,8 colones a favor de quienes emigraron desde Nicaragua.

Si se toma en cuenta el nivel educativo, pero con otras características similares, las distancias salariales también se redujeron. Para el primer trimestre del 2024, la población con primaria completa y secundaria incompleta percibió 108,4 colones por cada 100 colones que recibían aquellas personas que no completaron la primaria. Hace un año ese monto era de 114,06 colones.

En el caso de quienes tienen universidad completa, duplicaron a las que tienen primaria incompleta, con un ingreso de 200,1 colones por cada 100 de estos últimos. Pese a esa enorme diferencia, ese número descendió de manera interanual en comparación con el primer trimestre del 2023, cuando ese ingreso era de 209,73 colones por cada 100 de quienes no terminaron la escuela.

Finalmente, en cuanto a la participación laboral por sexo (personas que trabajan o que buscan trabajo), los hombres superaron a las mujeres con una tasa de 24,2 p. p. en el primer trimestre del 2024. Hace un año, esta era de 23,95 p. p., es decir, casi la misma cifra.

Mientras tanto, por país de nacimiento, es mayor la cantidad de individuos de origen nicaragüense insertados o buscando un espacio en el mercado laboral con respecto a los costarricenses: quienes migran o vienen como refugiados de ese país participan 8,7 puntos porcentuales más que los locales. Este número viene creciendo desde el segundo trimestre del 2023, cuando la tasa era de 4,36 p. p., aunque la brecha no es tan grande si se toma en cuenta el dato de manera interanual: ahí solo hubo un ensanchamiento de 1,58 p. p.

IICE-UCR: resumen del Análisis del Mercado Laboral para el primer trimestre del 2024

Periodista: Pablo Mora Vargas

Oficina de Divulgación e Información

pablo.moravargas@ucr.ac.cr